撰文:书萃丨出品:湘江财经职责室

从巨亏4.5亿元到盈利2.5亿元,楚天科技仅用了一年时刻。公司2025年年报及2026年一季报的接踵表现,向阛阓显著地传递出一个信号:一场以“主动烧毁低毛利订单、全力拓展外洋阛阓”为核心的供给侧矫正,已阶段性收赚钱润回转的硕果。

数据浮现,2025年公司归母净利润同比增长156.26%,见效实现扭亏为盈,综合毛利率大幅普及至32.23%。本年一季度,毛利率更是攀升至37.55%,盈利才智建造之坚强可见一斑。

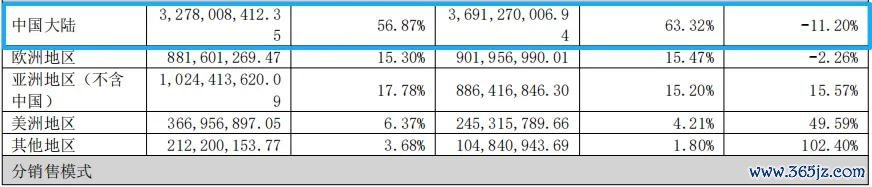

联系词,在这份亮眼的“提质”成绩单背后,代价相似显著:公司国内业务收入贯穿两年下滑,2025年降幅达11.20%(2024年已下跌14.34%)。当“舍量求质”成为主旋律,阛阓驱动追问:外洋高增长能否捏续对冲国内阛阓的失速?其高达7.68亿元的商誉与阶段性承压的现款流,又是否袒护着未被充分揭示的潜在风险?

01 利润“V型”回转:一场主动的盈利结构养息

楚天科技2025年的核心财务特征,可详尽为“营收微降,利润暴增”。全年实现营业收入57.63亿元,同比微降1.14%,基本捏平;但实现包摄于上市公司激动的净利润2.55亿元,相较2024年的损失4.53亿元,实现V型回转。更能反应主营业务真实情景的扣除非经常性损益的净利润为1.53亿元,同比增幅亦高达131.03%。

这种“增利不增收”的反差,源于经管层主动发起的结构性养息。

起初,外洋业务成为核心利润引擎。 2025年,公司国际营收达到24.85亿元,同比增长16.21%,占举座营收比重普及至43%以上。更艰苦的是,外洋业务的毛利率显贵高于国内,其收入占比的捏续普及,径直拉高了公司举座的盈利水位,亦然2026年一季度毛利率突破37%的关节推手。

其次,国内业务主动“缩量提质”。 中国大陆地区营收从2024年的36.9亿元下滑至32.78亿元,同比降幅达11.20%。值得柔和的是,这已是国内业务贯穿第二年下滑,凤凰彩票app2026世界杯最新下载2024年降幅已达到14.34%,标明卑鄙药企客户本钱开支意愿的复原仍存在不细目性。年报中一句“主动烧毁部分低毛利订单”揭示了公司的计谋罗致:用短期阛阓份额的暂时腐败,筹商订单质料和盈利才智的本色性建造。2025年,公司综合毛利率从上一年的25.94%大幅拉升至32.23%,即是最佳的证据。

再者,全链条降本增效成效显贵。 2025年,公司时期用度觉得16.33亿元,同比下跌22.49%。其中,研发用度虽下跌22.49%,但鼎新产出不减,当年新增授权发明专利151项。年报解释,这成绩于研发体系通过数字化平台赋能,实现了筹划模块化与物料集约化。与此同期,职工总和同比优化约9%,东说念主均遵守显贵普及,经管用度中的职工薪酬同比下跌7.3%。

2026世界杯中国滚球app官网入口02 高增长叙事的新干线:AI赋能与高端装备解围

淌若说“利润建造”是楚天科技对曩昔的打法,在线买世界杯平台那么“高端解围”则是其为畴昔刻画的增长蓝图。

公司正从传统“制药装备供应商”向 “AI驱动的公共集成数字化经管决策赋能者” 进行计谋升级。这一溜型的含金量,体现时两个层面。

一是核心家具破裂国外把持,卡位黄金赛说念。 年报高频说起“填补国内空缺”。其中,预充式打针笔全自动高速坐褥斥地(300支/分钟)的推出极具信号兴味。

跟着GLP-1类减重药物在公共阛阓的爆发,预充式打针笔需求呈指数级增长,该阛阓此前持久被欧洲企业把持。此外,高性能AI灯检检漏一体机、化学合成法格鲁肽系统等家具,均精果然入了生物医药及医好意思领域的本领与阛阓空缺。

二是软件与就业收入驱动起量,买卖时势有望重塑。 年报中一个可能被阛阓忽略的积极信号是,“配件及售后就业”板块2025年收入同比增长34.55%,达到9.57亿元。该板块收入主要包括零配件销售与维修就业,其高增长主要受益于存量斥地规模扩大带来的后阛阓需求增长,亦是公司从“卖斥地”向“卖就业”转型的艰苦体现。

公司重心推介的AiSS高阶智能调理系统与SmartCare装备数字伴侣平台,正试图通过软硬件绑定,将一次性斥地销售,滚动为捏续性就业与软件收费时势。这若能齐全,将从压根上普及公司的估值核心。

从竞争神色看,与德国BOSCH、意大利IMA等国际巨头比拟,楚天科技的上风在于“本领并列+性价比隆起+原土化就业快速响应”。其家具已见效打入北好意思、韩国等高端阛阓,并在东南亚、中东非等新兴阛阓快速膨大。

03 潜在挑战:国内失速与商誉高悬

回转故事诚然精彩,在外洋大叫大进的同期,楚天科技的大本营却在“失血”。

2025年,中国大陆地区营收同比下跌11.20%,是通盘区域中惟一负增长的阛阓。经管层称这是主动烧毁低毛利订单的扫尾,国内订单毛利率仅归来至30%傍边,而外洋毛利率则远高于此。

一个狂暴的践诺是:公司在国内阛阓的议价才智和盈利空间,正在被竞争敌手挤压。 现时,公司已主动暂缓两大核心募投名堂——“生物工程一期”和“医药装备与材料本领筹议中心”。意义区分是“现存产能缓和需求”和“卑鄙需求放缓”。

这开释了两个信号:第一,公司对国内中短期阛阓远景并不乐不雅;第二,公司暂时找不到更好的本钱开支标的。

那么问题来了:在暂缓大规模扩产的布景下,公司畴昔3-5年的增长引擎是什么?只是依靠存量产能的优化和外洋渠说念的拓展,能否撑捏其“国际收入最初国内”的雄壮倡导?

同期,限制2025年末,公司账面商誉仍高达7.68亿元(已累计计提减值2.27亿元),其中主要系收购德国Romaco造成。Romaco所处的欧洲阛阓正濒临经济增长放缓、地缘政事冲突等宏不雅压力。任何负面变化皆可能导致减值测试参数养息,从而侵蚀公司稳操公约的利润后果。

结语

2025年的楚天科技,通过一场坚贞的计谋罗致,向阛阓证据了其利润的韧性与经管层的实践力。联系词,本钱阛阓的估值天平,恒久在寻找畴昔的谜底。

当“舍量求质”的故事演绎一年后,阛阓需要看到新的篇章:外洋高毛利订单的可捏续性如何?AI与软件就业能否真确掀开第二增长弧线?国内业务在失速后,能否在高端阛阓找到新的均衡点?

关于投资者而言,在为楚天科技坚强的利润复苏喝彩的同期,更需紧盯其关节先行目的——合同欠债(在手订单)的变动、外洋收入的环比增速,以及畴昔是否会再次出现商誉减值的警报。毕竟,从“功绩回转”到“价值长牛”,需要的不仅是壮士解腕的勇气世界杯(中国),更是穿越周期的捏续成长才智。